鈴木 裕/大和総研 政策調査部 主任研究員

改訂ガバナンス・コードと2022年の東証再編を踏まえた準備が求められる。政策保有株式、社外取締役、多様性などのテーマに注目が集まりそうだ。

2021年の株主総会シーズンが近づいてきた。東京証券取引所の市場再編とコーポレートガバナンス・コード(CGコード)の改訂の議論が同時進行しており、どちらも投資家や株主の関心が高い。21年の株主総会はこれらの動向を踏まえ、入念に準備する必要がある。

株主総会時に新型コロナウイルスの感染状況がどうなっているか、現時点では予想のしようがない。大人数が閉鎖的な空間に集まることになる株主総会の運営にも細心の注意が必要になる。

21年の株主総会シーズンに向けて、企業が準備しておくべき課題を見ていこう。

2021年もコロナ禍での株主総会となりそう。写真左は、サイボウズが21年3月28日に開催したバーチャル株主総会。写真右は、20年5月にイオンが開催した株主総会

(写真:サイボウズ(左)、イオン(右))

プライム市場を目指すのか

東証は22年4月、プライム市場、スタンダード市場、グロース市場の3市場に再編され、それぞれの市場で上場基準が設けられる。

21年3月末時点のPBR(株価純資産倍率)は、東証一部(2186社)が約1.3倍、東証二部(473社)は約0.7倍と、差が大きい。PER(株価収益率)も東証一部が25.7倍、東証二部は17.5倍だ。東証再編後のプライム市場とスタンダード市場が、現在の一部と二部と同じような関係になるかの予想は難しいが、PBRやPERから見た株価形成がこれだけ違うと、プライム市場を選択すべきという声が投資家から強く上がる可能性が高い。市場選択によっては、株価への影響も生じ得る。「プライム市場への上場を考えているのか」という株主の質問に対する回答を用意しておくべきだ。

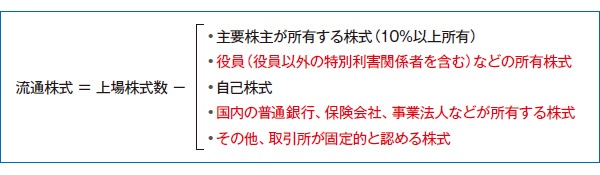

東証再編では、政策保有株式の扱いが注目点の1つだ。プライム市場の上場基準は、上場株式数に対する流通株式比率が35%以上、流通株式の時価総額が100億円以上である。

この流通株式の定義が今回の市場再編で大きく変わった。下の図にあるように、国内の普通銀行、保険会社、事業法人などの保有株式は原則として流通株式としてカウントされなくなる。再編以前の定義ではカウントできていたものだ。この定義変更によって、現在、東証一部市場の企業が、プライム市場に上場できなく可能性が出てくる。

■ 上場基準の「流通株式」の定義が変わった

赤字の部分が今回の上場基準で変更があったところ。なお、直近の大量保有報告書において保有目的が「純投資」と記載されている株式は流通株式に含まれる

(出所:東京証券取引所「市場区分の見直しに向けた上場制度の整備について」)

現時点で上場基準を満たしていなくても、基準達成に向けた改善計画書を提出すれば、ひとまず現在の東証一部企業はプライム市場に上場できる。プライム市場に上場する道がありながら、上場基準への基準を満たすのが困難という理由でプライム市場以外の市場を選択する場合は、株主の納得を得るための説明を準備する必要があるだろう。

「コンプライ」できない理由

政策保有株式は、保有している企業と保有されている企業が馴れ合うことで他の一般株主の利益が損なわれる恐れが強いとして、批判の的になっている。東証再編を機会に、縮減を求める投資家の声は一層高まるだろう。これまでは、縮減を投資家から求められても事業戦略上必要だとして応じない企業が多かった。

しかし、上場市場の選択に関わるとなれば、なりふり構ってはいられない。「日本トップ市場への上場」というレピュテーションにも関係する。企業にとっても株主にとっても政策保有株式は、株価や企業価値に直結する事項といえる。

からの記事と詳細 ( 株主総会対策2021「東証再編に正対した説明を」 - 新公民連携最前線 )

https://ift.tt/3uSEqQJ

No comments:

Post a Comment